Tài khoản 811 theo thông tư 133

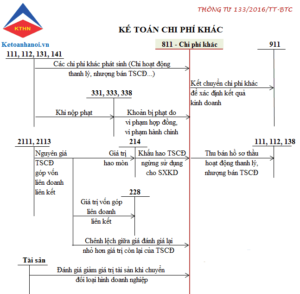

Sơ đồ dùng chữ T tài khoản 811 “Chi phí tổn khác” theo thông tư 133. Sơ đồ dùng phản ánh giải pháp hạch toán thông tin tài khoản 811 “Chi tổn phí khác” theo phong cách tóm tắt nhất. Để nắm rõ hơn sơ đồ chữ t thông tin tài khoản 811, họ cùng nghiên cứu và phân tích các nội dung: chi tiêu khác là gi? Tài khoản 811 “Chi giá thành khác” phản ánh nội dung gì? Kế cấu và câu chữ phản ánh của thông tin tài khoản 811 “Chi tầm giá khác” theo thông tư 133. Bạn đang xem: Tài khoản 811 theo thông tư 133

Chi phí tổn khác là gì?

Theo chính sách kế toán hiện tại hành (TT200 cùng TT133), thì ngân sách khác là những khoản giá cả của các vận động ngoài vận động sản xuất marketing tạo ra doanh thu của doanh nghiệp.

Nếu Doanh nghiệp bao gồm phát sinh chi phí khác thì hạch toán vào TK 811 “Chi mức giá khác”. Vậy túi tiền khác (TK 811) phản bội ánh đa số nội dung gì? họ cùng phân tích nhé.

Tài khoản 811 “Chi mức giá khác” phản ánh nội dung gì?

Để biết được TK 811 “Chi phí tổn khác” phản ánh nội dụng gì, chúng ta xem trên Điều 66 thông bốn 133/2016/TT-BTC, lúc hạch toán tài khoản 811 – chi phí khác phải tuân thủ một số nguyên tắc kế toán sau:

“a) tài khoản này phản ánh gần như khoản ngân sách phát sinh do các sự kiện hay những nghiệp vụ riêng biệt với vận động thông thường của doanh nghiệp. Chi tiêu khác của doanh nghiệp hoàn toàn có thể gồm:

– giá thành thanh lý, nhượng phân phối TSCĐ (gồm cả chi tiêu đấu thầu chuyển động thanh lý). Số tiền thu từ phân phối hồ sơ thầu chuyển động thanh lý, nhượng phân phối TSCĐ được ghi giảm túi tiền thanh lý, nhượng phân phối TSCĐ;

– Chênh lệch giữa giá chỉ trị phải chăng tài sản được chia từ BCC bé dại hơn chi phí đầu tứ xây dựng tài sản đồng kiểm soát;

– giá trị còn lại của TSCĐ bị phá dỡ;

– giá trị sót lại của TSCĐ thanh lý, nhượng buôn bán TSCĐ (nếu có);

– Chênh lệch lỗ do đánh giá lại thiết bị tư, sản phẩm hóa, TSCĐ đưa theo góp vốn vào doanh nghiệp liên doanh, link và đầu tư chi tiêu khác;

– chi phí phạt phải trả do phạm luật hợp đồng gớm tế, phạt phạm luật hành chính;

– những khoản giá cả khác.”

Cách hạch toán TK 811 “Chi phí tổn khác” như thế nào? họ cùng phân tích Nội dung cùng Kết cấu của TK 811 như sau.

Nội dung và kết cấu tài khoản 811 “Chi mức giá khác” theo TT133.

Theo Thông tư 133 TK 811 “Chi tầm giá khác” có Nội dung với Kết cấu như sau:

Bên Nợ: Phản ánh các khoản chi tiêu khác vạc sinh.

Bên Có: Kết chuyển toàn bộ các khoản chi tiêu khác tạo nên trong kỳ vào TK 911. “Xác định tác dụng kinh doanh” vào thời điểm cuối kỳ

Tài khoản 811 không tồn tại số dư cuối kỳ

Hi vọng qua Sơ đồ vật chữ T thông tin tài khoản 811 “Chi giá thành khác” theo TT133, Bạn đọc hình dung được nhanh nhất cách hạch toán (ghi sổ) TK 811.

Hướng dẫn hạch toán thông tin tài khoản 811 “Chi tổn phí khác”, theo thông tư 133 >> tại đây.